Przy zakupie mieszkania, domu albo działki sprawdzam najpierw, czy stan prawny rzeczywiście zgadza się z tym, co mówi sprzedający. Poniżej pokazuję, jak sprawdzić czy nieruchomość jest zadłużona, gdzie szukać wpisów o hipotece i obciążeniach oraz które dokumenty poza księgą wieczystą trzeba zobaczyć, żeby nie zostać z niespodzianką po akcie notarialnym.

Najkrótsza droga do bezpiecznej weryfikacji

- Najpierw sprawdź księgę wieczystą po numerze KW, najlepiej w elektronicznym systemie Ministerstwa Sprawiedliwości.

- W dziale III szukaj roszczeń, egzekucji, służebności i wzmianki o nowych wnioskach.

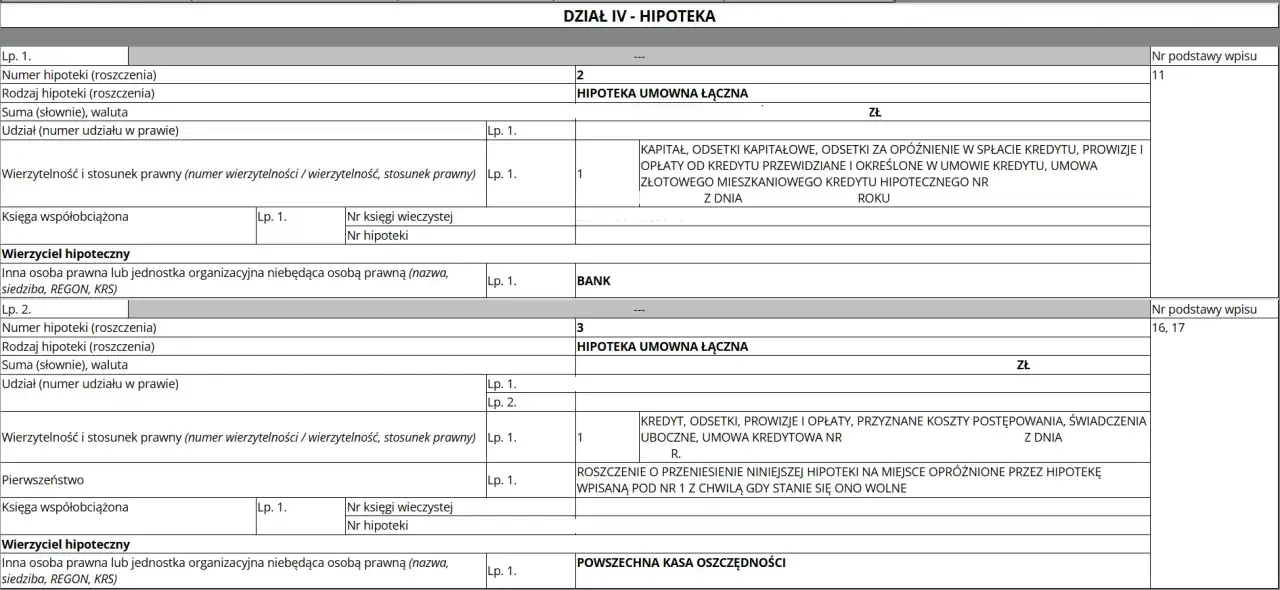

- W dziale IV sprawdź hipotekę, jej wysokość, wierzyciela i to, czy widnieje więcej niż jedno zabezpieczenie.

- Poza KW poproś o zaświadczenia ze wspólnoty albo spółdzielni, banku i urzędu gminy lub miasta.

- Hipoteka nie zawsze przekreśla zakup, ale wymaga jasnego planu spłaty i wykreślenia wpisu.

- Jeśli pojawia się zajęcie komornicze, dożywocie albo niezgodność właściciela, nie podpisuj umowy bez dodatkowej weryfikacji.

Jak czytać księgę wieczystą pod kątem zadłużenia

Elektroniczne Księgi Wieczyste prowadzi Ministerstwo Sprawiedliwości, a do wglądu potrzebny jest numer księgi. Jeśli go nie masz, nie zgaduję i nie opieram się na deklaracjach sprzedającego, tylko proszę o dokument albo sprawdzam sprawę w wydziale ksiąg wieczystych właściwego sądu rejonowego. To ważne, bo sama treść KW jest punktem wyjścia do oceny, czy nieruchomość ma obciążenia, ale też czy w ogóle można bezpiecznie przejść dalej.

Księga wieczysta ma cztery działy. Dla kupującego najważniejsze są dwa ostatnie, ale ja zawsze patrzę na całość, bo dopiero razem pokazują pełny obraz sytuacji:

| Dział | Co mówi | Na co zwracam uwagę |

|---|---|---|

| I-O i I-Sp | Oznaczenie nieruchomości i prawa z nią związanego | Czy adres, powierzchnia, rodzaj lokalu lub działki zgadza się z ofertą |

| II | Właściciel albo użytkownik wieczysty | Czy sprzedający rzeczywiście figuruje jako właściciel i czy udziały są zgodne |

| III | Prawa, roszczenia i ograniczenia w rozporządzaniu nieruchomością | Egzekucja, służebność, dożywocie, roszczenia osób trzecich, wzmianki o nowych wnioskach |

| IV | Hipoteki | Kwota zabezpieczenia, wierzyciel, liczba wpisów i to, czy hipoteka nadal jest aktywna |

Ja zaczynam zwykle od działu II, bo jeśli właściciel nie zgadza się z ofertą, dalsza analiza traci sens. Potem przechodzę do działu III i IV, bo właśnie tam najczęściej widać, czy nieruchomość jest tylko obciążona hipoteką, czy już ma poważniejszy problem prawny.

Sama struktura księgi jest prosta, ale diabeł siedzi w treści wpisów. To prowadzi do najważniejszego pytania: które informacje powinny zapalić czerwoną lampkę.

Które wpisy w księdze naprawdę powinny zaniepokoić

Nie każdy wpis oznacza automatycznie, że nieruchomość jest „zła”. Część obciążeń da się bezpiecznie zamknąć przy sprzedaży, ale są też takie, które wymagają natychmiastowej ostrożności. Najbardziej niepokoi mnie nie sama obecność wpisu, tylko brak jasnego planu jego wykreślenia.

| Wpis albo sygnał | Co oznacza w praktyce | Jak reaguję |

|---|---|---|

| Wzmianka | Do księgi wpłynął wniosek i stan może się jeszcze zmienić | Sprawdzam, czego dotyczy wniosek, i nie traktuję odpisu jako ostatecznego |

| Hipoteka umowna lub przymusowa | Nieruchomość zabezpiecza cudzy dług | Ustalam wierzyciela, wysokość zabezpieczenia i warunki wykreślenia |

| Zajęcie egzekucyjne | Komornik prowadzi egzekucję z nieruchomości | Nie idę dalej bez wyjaśnienia, bo to już nie jest zwykłe obciążenie techniczne |

| Dożywocie lub służebność osobista | Ktoś ma prawo mieszkać w lokalu albo z niego korzystać | Analizuję, czy kupujący akceptuje takie ograniczenie |

| Roszczenie o przeniesienie własności lub inne roszczenie osoby trzeciej | Inny podmiot może mieć prawo do nieruchomości albo jej części | Żądam wyjaśnienia dokumentami, a nie samym zapewnieniem |

Wzmianka to szczególny przypadek. Oznacza, że ktoś złożył wniosek o zmianę, więc to, co widzę w odpisie, może być już nieaktualne. Tego nie ignoruję, bo przy zakupie nieruchomości liczy się stan na dziś, a nie stan „sprzed kilku dni”.

Jeżeli w dziale IV widzę hipotekę, nie panikuję od razu. Hipoteka sama w sobie nie musi przekreślać transakcji, ale zawsze pytam o kwotę spłaty, wierzyciela i dokument, który pozwoli ją wykreślić po zapłacie. Gdy wpisów jest kilka albo pojawia się egzekucja, ostrożność musi być już dużo większa.

Sam odpis jednak nie zamyka tematu. Żeby zobaczyć pełny obraz, trzeba sięgnąć po dokumenty spoza księgi wieczystej.

Jakie dokumenty warto zobaczyć poza księgą wieczystą

Zadłużenie nieruchomości nie kończy się na hipotece. Z mojego doświadczenia najwięcej pomyłek bierze się stąd, że kupujący sprawdza tylko KW, a pomija zaległości wobec wspólnoty, spółdzielni, gminy albo banku. To właśnie tam często siedzą problemy, których w księdze po prostu nie widać.

| Dokument | Po co go chcę | Co powinno się zgadzać |

|---|---|---|

| Zaświadczenie ze wspólnoty lub spółdzielni | Sprawdza zaległości czynszowe, fundusz remontowy i rozliczenia eksploatacyjne | Brak zaległości albo jasne wskazanie, że sprzedający ureguluje je przed aktem |

| Zaświadczenie z banku | Pokazuje saldo kredytu i warunki zwolnienia hipoteki | Zgodność numeru nieruchomości, wierzyciela i kwoty potrzebnej do spłaty |

| Zaświadczenie z urzędu gminy lub miasta | Dotyczy zaległości podatku od nieruchomości | Brak zaległości albo dokładny harmonogram spłaty |

| Rozliczenia mediów i protokoły zdawcze | Pomagają zamknąć sprawy z prądem, gazem, wodą i ciepłem | Stany liczników, daty odczytów i brak zaległych faktur |

Jak podaje gov.pl, obecnie za odpis zwykły księgi wieczystej płaci się 45 zł, a za odpis zupełny 90 zł. W praktyce często sięgam po odpis zupełny, gdy nieruchomość ma złożoną historię albo widzę kilka zmian właścicielskich, bo wtedy łatwiej prześledzić, skąd wzięły się poszczególne wpisy.

Takie dokumenty nie są formalnością. One potwierdzają, czy dług da się domknąć przy transakcji, czy kupujący dostaje nieruchomość „czystą” dopiero po dodatkowych warunkach. I właśnie od tego zależy, czy można przejść do podpisania umowy, czy lepiej zatrzymać się jeszcze na etapie weryfikacji.

Kiedy sama księga wieczysta nie wystarczy

Są sytuacje, w których odpis z KW daje tylko część odpowiedzi. Ja traktuję to jako sygnał, że trzeba wejść głębiej, bo nieruchomość może być formalnie opisana poprawnie, ale jej historia albo sposób nabycia nadal rodzą ryzyko.

- Gdy nieruchomość nie ma jeszcze urządzonej księgi wieczystej albo ma księgę prowadzoną w nietypowy sposób.

- Gdy sprzedający nie jest jedynym właścicielem i trzeba sprawdzić udziały wszystkich współwłaścicieli.

- Gdy pojawia się spadek, darowizna, rozwód lub podział majątku, a wpisy nie są jeszcze aktualne.

- Gdy w dziale III widnieją roszczenia albo ograniczenia, które wpływają na korzystanie z nieruchomości.

- Gdy odpis jest stary i międzyczasie mógł wpłynąć nowy wniosek, czyli właśnie wzmianka.

- Gdy kupujesz lokal w spółdzielni i część danych trzeba potwierdzić w samej spółdzielni, nie tylko w księdze.

W takich przypadkach nie polegam na jednym wydruku. Zawsze proszę o uzupełniające dokumenty i porównuję je ze sobą, bo dopiero wtedy widać, czy stan prawny jest spójny. Jeśli nie jest, lepiej zatrzymać proces niż tłumaczyć się z niego po podpisaniu aktu.

Jeżeli obciążenie da się usunąć, trzeba jeszcze wiedzieć, jak bezpiecznie przeprowadzić samą transakcję. To zwykle decyduje o tym, czy problem pozostaje tylko na papierze, czy naprawdę znika.

Co robię, gdy w księdze pojawia się obciążenie

Nie każde obciążenie oznacza rezygnację z zakupu. Hipoteka bankowa bywa normalna przy sprzedaży mieszkania z kredytem, ale musi być zamknięta w sposób zapisany w umowie. Z kolei zajęcie komornicze albo dożywocie to już zupełnie inny poziom ryzyka i tutaj nie ma miejsca na improwizację.

| Sytuacja | Co uznaję za rozsądne rozwiązanie | Kiedy nie wchodzę w transakcję |

|---|---|---|

| Hipoteka bankowa | Zaświadczenie o saldzie, promesa wykreślenia i jasny podział ceny w akcie | Gdy bank nie potrafi wydać dokumentu albo warunki są niejasne |

| Hipoteka przymusowa | Dopiero po ustaleniu, z czego dług zostanie spłacony i jak nastąpi wykreślenie | Gdy wierzyciel nie zgadza się na zwolnienie albo kwota spłaty jest sporna |

| Zajęcie egzekucyjne | Pełne wyjaśnienie z komornikiem i notariuszem, najlepiej przed podpisaniem umowy | Gdy nieruchomość ma być kupiona „na słowo”, bez formalnego domknięcia egzekucji |

| Dożywocie lub służebność mieszkania | Akceptuję tylko wtedy, gdy kupujący świadomie zgadza się na takie ograniczenie | Gdy oczekujesz pełnej swobody korzystania z lokalu |

Najbezpieczniej działa mechanizm, w którym część ceny trafia bezpośrednio na spłatę długu, a reszta jest wypłacana dopiero po spełnieniu warunków z aktu albo z depozytu notarialnego. Dzięki temu nie finansujesz cudzych problemów bez gwarancji, że znikną z księgi.

W praktyce hipoteka nie musi być przeszkodą, ale tylko wtedy, gdy od początku wiadomo, jak zostanie spłacona i wykreślona. Gdy tej jasności brakuje, lepiej zwolnić niż później walczyć o czysty wpis.

Ostatnia kontrola przed aktem notarialnym

Na końcu robię krótką, ale bardzo konkretną kontrolę. To moment, w którym najłatwiej wyłapać drobne rozjazdy między dokumentami, bo nawet jeden nieaktualny wpis potrafi zmienić ocenę całej transakcji.

- Pobieram świeży odpis albo sprawdzam aktualny stan KW tuż przed podpisaniem umowy.

- Porównuję dane właściciela, numer działki lub lokalu, udział i powierzchnię z dokumentami sprzedaży.

- Sprawdzam, czy nie pojawiła się nowa wzmianka między pierwszym a ostatnim wglądem.

- Żądam zaświadczeń o braku zaległości tam, gdzie dług nie pokaże się w księdze.

- Uzgadniam z notariuszem, jak dokładnie ma wyglądać spłata długu i kiedy złoży się wniosek o wykreślenie wpisu.

- Jeśli coś się nie zgadza, nie „dopowiadam sobie” brakujących informacji, tylko zatrzymuję transakcję do czasu wyjaśnienia.

Najbezpieczniej kupuje się wtedy, gdy księga wieczysta, zaświadczenia i sposób rozliczenia mówią to samo. Jeśli którykolwiek z tych elementów zaczyna przeczyć pozostałym, to nie jest drobna wątpliwość, tylko sygnał, że nieruchomość wymaga jeszcze jednej, porządnej weryfikacji.